ESG 소개

INTRODUCTION TO ESG

- HOME

- ESG 소개

- ESG 공시

ESG 공시

ESG 공시

- ESG 공시

-

환경(Environmental)・사회(Social)・지배구조(Governance) (“ESG”) 정책을 기업의 전략과 운영에 통합하는 것이

기업의 장기적 가치 실현을 위해 중요하다는 인식이 증가함에 따라 관련된 활동과 성과를 투명하게 공개하도록

법적으로 제도화 하는 것입니다.

- 글로벌 기업의 지속가능경영 공시

-

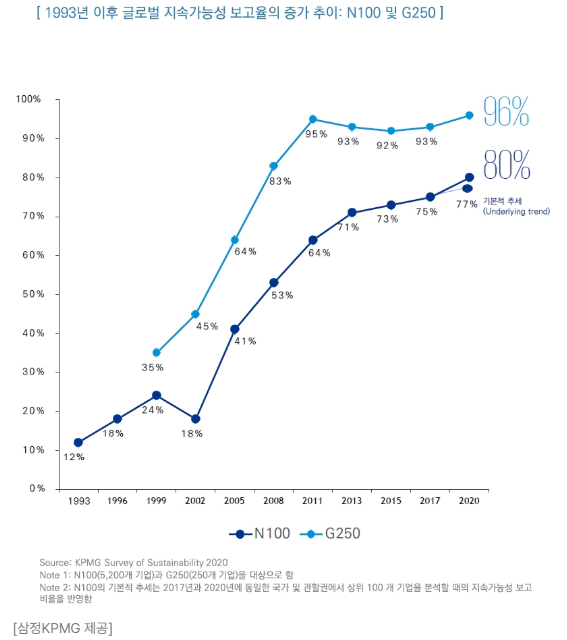

글로벌 선도 기업들의 지속가능경영 보고율은 지속적으로 상승하는 추세입니다.

KPMG가 2020년 전 세계 기업의 ‘지속가능성 보고(Sustainability Reporting)’ 동향을 조사한 결과,

포춘 선정 500대 기업 중 매출 상위 250개 기업의 96%와 52개 국가의 매출 상위 100개 기업(5,200개)의 80%가

지속가능경영보고서를 작성하고 있는 것으로 파악되고 있습니다.

아직 지속가능경영보고서 작성의 경우 공통된 지표 개발에 대한 논의는 있으나, 전 세계적으로 아직까지 통일된 기준이 있는 것은 아닙니다.

지속가능경영 보고서 작성을 위해 기업들이 주로 참고하는 글로벌 가이드라인으로는

GRI Standards, SASB Standards, TCFD 권고안, IR Framework, WEF의 ‘이해관계자 자본주의 공통지표’ 등을 꼽을 수 있습니다.

- ESG 의무공시 해외 동향

-

※ 일본 – 지속가능성기준위원회 (Sustainability Standards Board of Japan; SSBJ) : 2024. 3. 29. ESG 공시기준 초안 공개; 2027년 ESG 공시 의무화

※영국, 호주 – 2026년 부터 ESG 공시 의무화 예정

※ 싱가포르 –2024. 2. 28. 싱가포르 지속가능성 자문위원회 권고안 채택

- ESG 공시의 국제적 흐름

-

-

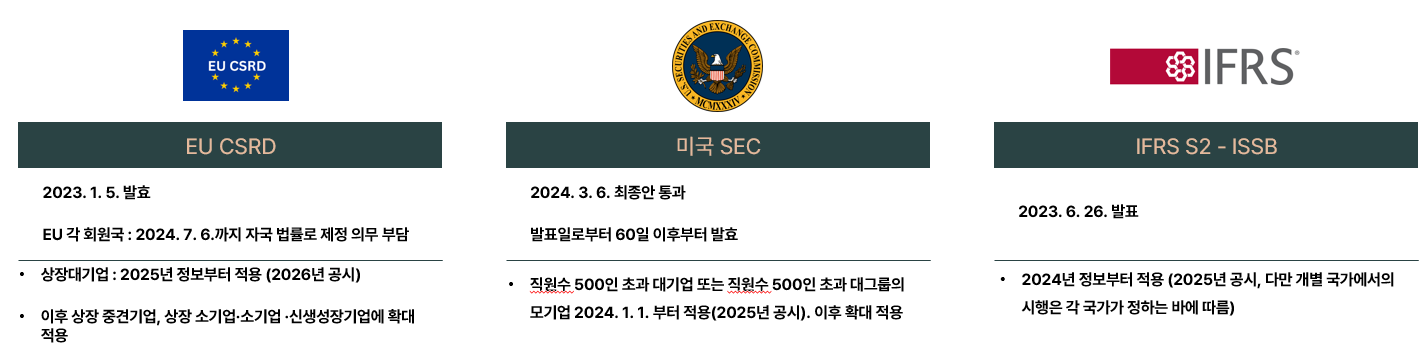

의무 공시 요구사항의 확대

ESG 공시가 자발적 관행에서 의무적 요구사항으로 빠르게 전환되고 있습니다. 유럽연합의 기업지속가능성보고지침(CSRD)은 2024년부터 단계적으로 시행되어 5만 개 이상의 기업에 적용될 예정이며, 미국 증권거래위원회(SEC)도 2024년 3월 기후 관련 공시 규칙을 최종 채택했습니다. 약 2,800개의 미국 기업과 540개의 외국 기업이 이 규칙을 따라야 하며, 이러한 추세는 기업의 투명성과 책임성을 높이는 것을 목표로 합니다.

-

기후 위험 보고의 중요성 증대

기후 변화 관련 정보 공개에 대한 요구는 더욱 강화되고 있습니다. 기후 관련 재무정보 공개 태스크포스(TCFD)의 권고사항이 널리 수용되면서, 많은 기업들이 이 지침에 맞춰 보고를 진행하고 있습니다. 또한 '기후 중요성' 개념이 부각되어, 기업은 기후 위험이 자사에 미치는 영향뿐만 아니라 자사의 활동이 기후에 미치는 영향도 공개해야 합니다. 이는 기업의 운영, 공급망, 제품이 환경에 미치는 영향에 대한 더 광범위한 공시를 요구합니다.

-

글로벌 표준화 노력 강화

ESG 보고의 일관성과 비교 가능성을 높이기 위한 국제적 노력이 증가하고 있습니다. 국제지속가능성기준위원회(ISSB)는 전 세계적으로 일관된 지속가능성 공시 기준을 개발하고 있습니다. 국제표준화기구(ISO)는 2024년 11월 COP29에서 'ESG 이행 원칙'을 발표하여 조직들이 복잡한 ESG 환경을 탐색하고 공시 요구사항을 준수할 수 있도록 지원하고 있습니다. 이러한 노력들은 국경을 초월한 ESG 준수에 대한 조화로운 접근 방식을 만들어내고 있습니다. 이러한 국제적 흐름은 ESG 공시가 기업의 필수적인 요소로 자리잡고 있음을 보여줍니다. 기업들은 이러한 변화에 적응하여 리스크를 관리하고 기회를 포착하며 장기적인 가치를 창출할 수 있을 것입니다.

-

의무 공시 요구사항의 확대